Negocios simples y seguros.

Propuesta DeFi para PyMEs!

Acerca de este proyecto.

Queremos combinar la seguridad e inmutabilidad de la red Ethereum, el respaldo de las stablecoins líderes (USDC/USDT) y un adecuado KyC y AML/FT, para crear una plataforma de financiamiento para PyMEs sustentable, segura y amigable.

Objetivo del proyecto.

Desarrollar una plataforma digital que permita acceder a créditos mediante criptomonedas que permita financiar proyectos productivos o de investigación con aplicación en cualquier tipo de industria mediante sistemas seguros, ágiles y automatizados basados en la tecnología blockchain.

En todo momento se pondrá foco en la flexibilidad y agilidad de uso para los usuarios que soliciten financiamiento y los inversores que quieran analizar proyectos, pero con especial foco en seguridad de estos últimos y el más estricto cumplimiento del marco normativo y fiscal aplicable a la actividad de conformidad con las normas de la CNV (Comisión Nacional de Valores, aplicables a los PSAV (prestadores de servicios de activos virtuales - RG 994/2024 y 1025/2024, y la RG 1058/2025 sobre PSAV, y las RG 1069/2025 y 1081/2025 sobre tokenización de activos).

Cómo hacerlo.

La plataforma digital, dinámica, segura y escalable que actuará como punto de encuentro de inversores interesados en financiar proyectos y aquellas personas que quieran desarrollar un proyecto con valor económico concreto aplicable a la ciencia, industria o comercio.

Las modalidades y plazos de los préstamos podrán ser libremente negociados entre las partes, mediante algunas de las siguientes modalidades:

Préstamos colateralizados:

• Quien requiere financiamiento realiza una propuesta.

• Debe colateralizar el préstamo requerido con una criptomoneda o tokens representativos de RWA (activos de la economía real o acciones de la sociedad).

Crowfounding:

•El interesado requiere a línea de crédito.

•Promociona su proyecto con los inversionistas.

•Brinda información sobre la viabilidad y beneficios del proyecto.

Objetivo del proyecto.

Desarrollar mecanismos de financiamiento ágiles, económicos y flexibles para estimular el desarrollo de emprendimientos productivos con impacto en la ciencia, la industria y el desarrollo de empleo de calidad, fomentando el crecimiento de la economía formal con impacto positivo en la comunidad.

También permitir el desarrollo de tecnologías y servicios fácilmente exportables, y financiar los costos de exportación facilitando las transacciones de manera segura y eficiente.

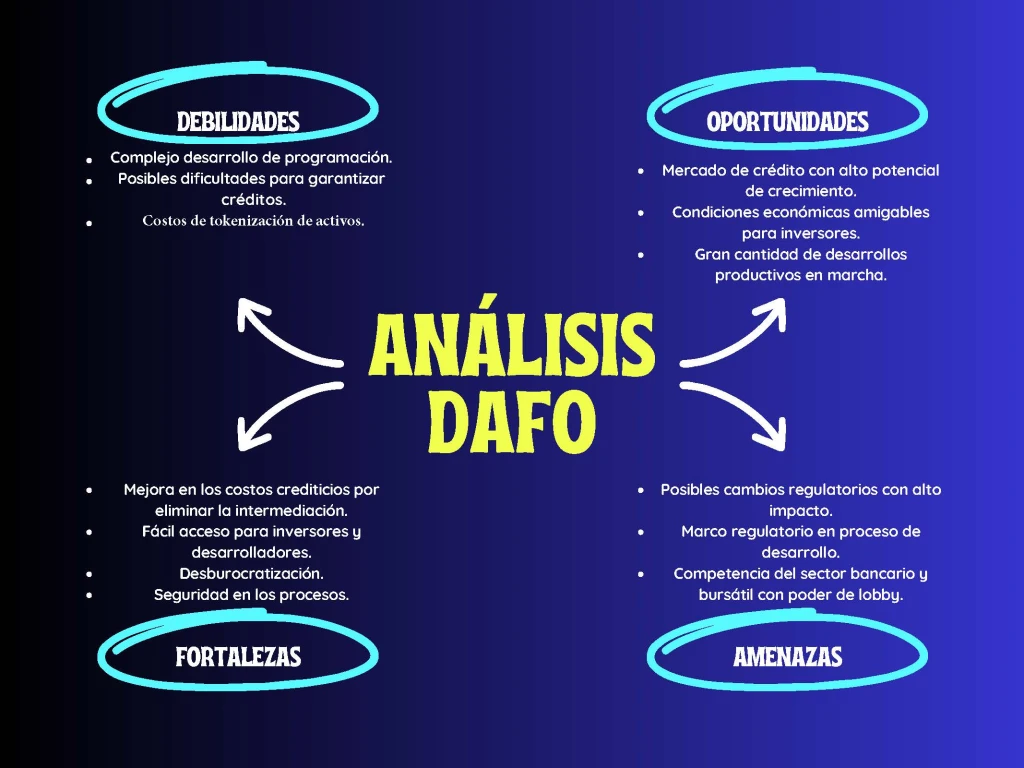

Problemas y soluciones.

Difícil acceso al crédito y falta de flexibilidad.

Solución propuesta:

· Préstamos P2P sin intermediación.

Dificultades para garantizar deudas y ejecución de las mismas

Solución propuesta:

· Sistema de calificación de desarrolladores y proyectos, mediante el cual se calificará al desarrollador en forma continua, y al proyecto previo a su presentación.

· Securitización mediante “smart contracts” garantizados con criptomonedas, o tokenización de activos.

Altos costos crediticios.

Solución propuesta:

· Eliminación de costos administrativos y burocráticos mediante Smart contracts y unificación de procesos.

· Legajo único y con acceso administrado por su titular.

Beneficios.

· Facilitará el acceso al crédito de desarrolladores de proyectos de todo tipo para el desarrollo de nuevas tecnologías y emprendimientos productivos, generando fuentes de desarrollo, mayor empleo y crecimiento económico.

· Promoverá una nueva forma de inversión y diversificación de inversiones.

· Si bien la plataforma apunta a reducir los costos del crédito y la inversión, lo hará buscando una mejora en la eficiencia y garantizando a los inversores de la plataforma una adecuada rentabilidad para su inversión.

· Al ser un desarrollo basado en la tecnología de “blockchain”, permitirá llegar a inversores de manera global, con los beneficios de la autocustodia, un KyC y políticas AML claras y precisas, y la seguridad de la red Ethereum.

· Es fácilmente promocionable mediante redes sociales y medios digitales, permitiendo una amplia difusión en cualquier dispositivo móvil.

· Accesible mediante cualquier tipo de dispositivo móvil o PC, de tal modo que se podrá operar sin necesidad de traslados a espacios físicos costosos.

¡Contáctanos!

Ubicación

Sarmiento N° 643, piso 2°, Of. 225, CABA.

Horarios

Solicitar contacto telefónicamente.

Por teléfono:

¡Hola!

Soy Bruno Leandro Galleni.

Mi historia

Me recibí de abogado en la UBA en 2013, desde entonces he trabajado en el área de AMLyFT de Banco Hipotecario S.A., he asesorado PyMEs en diversas áreas, incluyendo el derecho tributario, administrativo, comercial y laboral.

Ahora quiero volcar esta experiencia para ayudar a más pequeños empresarios a financiar sus proyectos.

White Paper

White Paper.

BIZNIS

1)- Resumen Ejecutivo:

a) Propósito del proyecto.

Desarrollar un ecosistema de negocios basado en la red Ethereum que permita elaborar y ejecutar contratos inteligentes (smart contracts) para el desarrollo de los negocios facilitando el acceso al crédito, con total seguridad, agilidad y eficiencia.

Para ello, se generará un ambiente seguro en donde cada parte tendrá una reputación elaborada por la comunidad, se reducirán los costos por eliminación de la intermediación bancaria y se desarrollarán herramientas que permitan garantizar los contratos en caso de que ello sea necesario.

Toda la operatoria se realizará mediante un portal accesible mediante página web y una app que a la vez permitirá realizar la validación de datos biométricos.

Asimismo, toda la operatoria tendrá un sistema de solución de conflictos mediante arbitraje, método de resolución de conflictos regulado en el Código Civil y Comercial y reconocido internacionalmente, al tiempo de que se deberá cumplir con todas las normas de prevención de lavado de dinero y financiamiento del terrorismo, garantizando así la sostenibilidad del proyecto a largo plazo.

Todo el soporte estará administrado por una sociedad anónima la cual deberá ser inscripta en la CNV, en el registro de PSAV a efectos de obtener autorización para operar, al tiempo que será inscripta en la UIF a efectos de dar cumplimiento a las normas de PLDyFT.

b) Mercad Objetivo.

El proyecto está orientado a pequeñas y medianas empresas (PyMEs) y emprendedores para sus negocios.

· No está dirigido a personas humanas que deseen financiarse para consumo personal o cancelación de deudas.

· Tampoco está orientado a grandes empresas toda vez que presentan necesidades particulares que deberían ser canalizadas por otras vías ya instaladas en el mercado, con una escala diferente a la que se propone en el presente trabajo.

c) Diferencial clave.

ü Gestión automatizada y económica. Integra en una sola plataforma, la totalidad del proceso de negociación, desde, el análisis de riesgo crediticio y la elaboración del acuerdo de partes (smart contract), hasta el cumplimiento del mismo de forma normal, mediante la activación de la garantías o colaterales, contemplando un sistema de resolución de conflictos y sistema de reputación de usuarios.

También el asistente de IA permitirá ajustar los smart contracts a las necesidades del usuario.

* Menos burocracia. Cada usuario que desee recibir inversiones, generará previamente un legajo digital con el cual presentará toda la información que los inversores necesiten para tomar decisiones de inversión. Este legajo se actualizará anualmente, y cada vez que surjan cambios; estando disponible para todos los inversores continuamente, de tal forma que no será necesario armar una carpeta para cada pedido de financiamiento.

* Privacidad en el manejo de la información. Biznis no almacenará información privada de los usuarios, todos los legajos estarán bajo la custodia de sus propietarios quienes decidirán a qué usuario habilitarán el acceso mediante llaves privadas. De esta forma, se evita generar un “honey pot” (frasco de miel) tentador para hackers, quienes deberán vulnerar la seguridad de cada usuario evitando robos masivos de información.

* Autocustodia. Los fondos nunca estarán en posesión de la empresa administradora y serán custodiados por los mismos usuarios desde sus respectivas wallets y seguros en la blockchain.

Cumple todas las regulaciones. Procesos KYC/AML con estándares internacionales y auditorías periódicas del sistema para dar mayor transparencia y seguridad a los usuarios.

La reputación precede a los usuarios. Tendrán un perfil con precalificación comercial, reputación formada por sus contrapartes en negociaciones anteriores y eventuales resultados de procesos arbitrales, lo que generará un fuerte aliciente para garantizar el cumplimiento de las obligaciones.

Evita procesos judiciales lentos y caros. Mediante procesos arbitrales regulados por el Código Civil y Comercial de la Nación.

2)- Problemas y oportunidades.

a) El problema actual.

* En la actualidad, sea que se contrate en moneda FIAT o criptomonedas, se encuentran soluciones a diversos problemas en forma dispersas que requieren asesoramiento especializado para conocer todas las alternativas disponibles.

* La proliferación de medios de nuevas tecnologías, y la falta de conocimiento de muchos empresarios y emprendedores sobre asuntos legales y la consecuente necesidad de recurrir a abogados, procesos judiciales caros y lentos, dificulta el acceso al crédito para el desarrollo productivo.

* Dificultades para garantizar los contratos por necesidad de recurrir a procesos complejos o de alto costo.

Sistemas de consulta crediticia que no garantizan una información completa y veraz relativa a las contrapartes, ya que los informes comerciales no hablan sobre los proyectos, ni dan información relevante respecto de la posibilidad de cumplir los compromisos en empresas o emprendedores recién lanzados al mercado.

Altos costos transaccionales por comisiones bancarias e impuestos al comercio tanto para operaciones en cuentas bancarias como en billeteras virtuales.

Si las operaciones se realizan con clientes en el exterior, los costos y la burocracia aumenta exponencialmente.

b) Oportunidades.

* Brindar un ambiente seguro para realizar negocios, en donde cada usuario es precalificado de acuerdo a la documentación que presenta en su registro para cumplir con las políticas de “Conozca su Cliente y Prevención de Lavado de Dinero y Financiamiento del Terrorismo” (en adelante CSC/PLDyFT), pudiendo a su vez autorizar que se publique la documentación relativa a sus ingresos y patrimonio para mayor transparencia.

* Permitirá ofrecer bajos costos transaccionales.

* Al brindar soluciones integradas en una sola plataforma, los usuarios no necesitarán recurrir a servicios legales, de securitización o financieros en otros proveedores garantizando fidelidad a largo plazo.

* Alta posibilidad de escalado del proyecto para brindar servicios a gran escala.

* Por tratarse de la integración de diversas soluciones novedosas, se poseerá un importante diferencial respecto de otros proveedores de servicios similares.

* ¡Todas las herramientas que brinda el mundo de los negocios en un solo lugar!

3)- Solución propuesta.

a)- Descripción del servicio:

El portal.

Como se dijo en el punto 1.a) la propuesta busca integrar diversas soluciones de negocios en un solo lugar, para ello se planifica desarrollar una plataforma que opere, según el esquema que se defina posteriormente, sobre la red Ethereum; si bien no resulta ser la red más económica, permite por medio de soluciones de L2 (layer 2), reducir significativamente los costos, asimismo, se prevé una actualización que favorezca el escalado de la red con mayor capacidad de procesamiento y menos costos.

Herramientas:

· Smart Contracts.

Para simplificar los negocios, se pondrá a disposición diversos modelos de contratos, y un asistente de IA podrá adecuar los mismos a las necesidades de los usuarios o bien, permitir crear nuevos modelos de contratos alimentando así la biblioteca de contratos permanentemente.

Para evitar errores y/o nulidades en los contratos, se realizará un entrenamiento específico, controlado y auditado por abogados especializados en materia contractual, delimitando la búsqueda de información en fuentes oficiales como el sitio www.infoleg.gob.ar u otros similares.

· Criptomonedas.

Dado que las operaciones en blockchain sólo se pueden realizar con criptomonedas y tokens compatibles con la red sobre la cual se opera (ERC-20 para red Ethereum), se propone establecer stablecoins reconocidas (USDT y USDC) como monedas de cambio.

Esto significa, que el portal se reservará el derecho de autorizar determinados cripto activos para realizar las operaciones que se procesen por su intermedio.

· Cuenta privada y personal.

Toda la operatoria podrá realizarse a través de la plataforma informática, por lo que tendrá incorporada una “cuenta privada” de cada usuario, que permita administrar los activos a operar, esta cuenta sólo podrá ser operada por el usuario, sin que la plataforma pueda realizar operaciones sin la previa autorización del usuario, sea por comandos/órdenes directas del usuario, o por la activación de las órdenes del “smart contract”, garantizando así al usuario el control total de sus activos.

· Tokenización de activos.

También se podrá tokenizar activos de la economía real (RAW) para ponerlos en garantía de los créditos recibidos

Para ejecutar esta operación se creará un departamento que asesorará sobre cuál será el mejor procedimiento disponible que garantice el cumplimiento normativo, la seguridad de los inversores y derivará a terceros la operatoria a efectos de su ejecución en caso de que no se pueda realizar sólo por instrumento privado en el mismo portal. Ej: escribanos, depositarios, fideicomiso, etc.

Para el caso que la tokenización requiera el archivo de documentación física, se destinará un espacio adecuado para el archivo y custodia de dicha documentación con medidas adecuadas contra incendios e inundaciones a efectos de garantizar la seguridad de los documentos recibidos en custodia. Este servicio de archivo podría ser delegado en proveedores externos.

Los tokens podrán ser liquidados a cualquier criptomoneda habilitada, como así también los contratos, descontando los fondos existentes en la wallet de la parte deudora en caso de ser obligaciones de dar sumas líquidas, o transfiriendo los tokens con los que se deba cancelar el contrato o garantía, en caso de que así se hubiera acordado.

La posibilidad de tokenizar activos de la economía real, también brindará la posibilidad de obtener activos líquidos, a partir de bienes ilíquidos o de difícil liquidación (inmuebles, bienes de capital, facturas de crédito, cheques de pago diferido, granos en stock, etc.), de esta forma se inyecta liquidez a los negocios y se favorece la circulación económica para acelerar los procesos productivos.

· Sistemas de garantía.

* Inmovilización de activos: Se podrá solicitar la inmovilización de activos tokenizados o criptomonedas mediante el smart contract, a efectos de que se garantice la solvencia de la contraparte al ejecutar el contrato, algo que hoy se puede hacer sólo mediante “cheques certificados” o fideicomisos, lo que resulta una operatoria engorrosa y costosa.

* Fideicomiso de garantía: Se constituirá un fideicomiso que operará recibiendo los bienes en base a los cuales se pretenda tokenizar, para luego utilizarlos como garantía, de tal modo que dichos bienes quedarán a salvo de la acción de acreedores que deseen embargar los bienes o que soliciten la inhibición de bienes del usuario protegiendo así los intereses de los acreedores.

* En caso de colateralizar con criptomonedas, el mismo smart contract congelará los activos hasta el cumplimiento de las obligaciones o de la ejecución de la garantía.

Al finalizar el plazo del fideicomiso previsto por el Art. 1668 CCCN, se deberá prever que no queden contratos en curso, debiéndose generar un nuevo contrato para cubrir aquellas obligaciones que se extiendan más allá del tiempo de duración del contrato.

Las rentas del fideicomiso provendrán de los cargos que se apliquen por incluir bienes al contrato y requerir su tokenización. Los costos de tokenización de activos, serán considerados gastos operativos que se cargarán a la cuenta del interesado lo que se ejecutará por un proveedor externo, la securitización de los bienes a tokenizar será una tarea del fideicomiso.

La información relativa a la situación financiera del fideicomiso estará a disposición de la comunidad en el mismo portal, también se informarán las retribuciones que se realicen al fiduciario y los resultados que se hubieran obtenido.

El fideicomiso estará constituido de conformidad con las normas vigentes para fideicomisos financieros y debidamente inscripto en los organismos de control que resulten competentes o lo sean en el futuro, ello sin perjuicio de su operatoria abierta en la blockchain y totalmente automatizada.

· Legajo único: Al registrarse cada usuario elaborará un legajo digital estandarizado para una fácil lectura, que lo acompañará a lo largo de toda su permanencia en la plataforma, de tal modo que se simplificará la gestión documental al máximo posible y sólo será necesario actualizar el legajo cuando haya algún cambio que lo justifique, sin tener que armar carpetas una y otra vez para cada negocio.

Cada usuario, podrá tener pleno control del manejo de su información, ya que decidirá qué datos informará y quién se los presentará mediante el uso de llaves públicas y privadas similares a las utilizadas por las wallets criptográficas.

· Seguridad Jurídica:

Firma digital: También se tendrá seguridad jurídica en todos los contratos, ya que la identidad de todos los usuarios estará validada por la verificación de la documentación que deberá aportar al registrarse, clave de acceso personal, datos biométricos y firma digital (ley 25.506), dando certeza en cada contrato de la identidad de cada persona, sus facultades (validadas previamente con el alta de usuario).

Tribunal arbitral: En caso de que surja algún conflicto respecto de la forma en que los smart contracts deben interpretarse y/o ejecutarse, habrá también una solución dentro de la plataforma.

En lugar de atravesar un largo, complejo y costoso proceso legal con tiempos que no tienen relación con las necesidades de los negocios, se instaurará un sistema de arbitraje, el cual se encuentra regulado por el Código Civil y Comercial de la Nación (Arts. 1649 a 1668), permitiendo que cada una de las partes elija un árbitro, y entre ambos árbitros designados por las partes, elijan a un tercero conformando así el tribunal que resolverá los conflictos.

La aceptación del sistema de arbitraje será de carácter obligatorio para registrarse en la plataforma mediante una cláusula compromisoria a efectos de dar validez al proceso y se pondrá a disposición un listado de abogados inscriptos como árbitros para que las partes sepan a quién y cómo dirigirse en caso de necesitar recurrir a alguno de ellos, y cada uno de los profesionales, expondrá sus títulos y competencias para ejercer la tarea que le será encomendada, estableciendo el sitio un mínimo de 10 años de ejercicio de la profesión para inscribirse en el registro de árbitros.

Seguridad informática: Como la seguridad y la fiabilidad de los sistemas es fundamental, especialmente tratándose de sistemas informáticos que manejan activos, se planea realizar auditorías periódicas y respaldos del sistema en forma permanente a efectos de evitar ataques externos o fraudes que pudieran afectar la seguridad de la plataforma para garantizar a los usuarios la tranquilidad de que sus activos estarán protegidos en todo momento y que los mismos serán rastreables en forma permanente 24/7, para ello se analizarán permanentemente las posibles fallas de seguridad, se analizarán las nuevas formas de ataques cibernéticos que se desarrollen en el futuro y se simularán ataques para encontrar vulnerabilidades en forma proactiva.

b)- Ventajas de los smart contract.

Los “smart contracts” o contratos inteligentes, son programas informáticos que operan sobre una red llamada cadena de bloques o “blockchain” y que brindan la posibilidad de automatizar las operaciones de los contratos ante el cumplimiento de determinadas condiciones.

De esta forma, se automatizan procesos que normalmente requerirían una estructura burocrática costosa y sujeta a múltiples inconvenientes, sin pérdida de tiempo ya que las operaciones necesarias para cumplimentar los procesos se realizan automáticamente, sin papeleos y sin intervención humana.

Todo esto, en definitiva, impactará en una mayor eficiencia, menor necesidad de mano de obra administrativa que sólo puede computarse como gastos o pérdidas en los estados financieros/contables de la empresa ya que no aporta valor a la cadena de producción.

4)- Arquitectura técnica.

En cuanto a la arquitectura técnica nos referimos a todos aquellos recursos que se aplicarán a la elaboración del desarrollo de la plataforma, su puesta en marcha y posterior funcionamiento.

Para ello se realizará una explicación de cómo se estructuraría el mismo, esta será solo una guía orientativa a efectos de que el lector no informado respecto de la existencia de ciertas herramientas técnicas, sepa que estas existen y que se realizó una investigación previa de factibilidad.

a)- Por qué blockchain y por qué Ethereum.

Previo a todo debemos explicar por qué consideramos importante que este proyecto se programe sobre una red de bloques o “blockchain” y no sobre un sistema centralizado que opere en base a un servidor como suelen funcionar la mayoría de los sistemas que hoy vemos en la web, como puede ser un sitio de home banking o de un organismo gubernamental.

Los datos ingresados en la red de bloques o “blockchain”, se almacenan en “bloques” de información que constituyen un archivo que contiene registros de transacciones que se almacenan de forma permanente, los bloques así organizados en una suerte de cadena (de ahí su el nombre blockchain) actúa como un “libro mayor” que se distribuye a cada uno de los integrantes de esta red, y esta es la principal diferencia con los sistemas tradicionales en donde un servidor almacena centralizadamente toda la información con la que uno interactúa.

El principal beneficio que arroja este sistema es que, si se modifica la información en uno de los bloques de un dispositivo, los restantes dispositivos no aceptarán el cambio sin una previa validación. Esta validación se realiza mediante “protocolos de consenso”, y cada modificación queda registrada con una firma digital que permite rastrear cada uno de los cambios, brindando mayor seguridad al hacer mucho más difícil que atacantes externos generen vulnerabilidades.

Ethereum, la red creada por el programador ruso-canadiense Vitalik Buterin en 2015, es una plataforma descentralizada basada en tecnología blockchain (cadena de bloques). A diferencia de Bitcoin, que se enfoca principalmente en ser una moneda digital, Ethereum va más allá al permitir a los desarrolladores crear y ejecutar aplicaciones descentralizadas (dApps) y contratos inteligentes.

Se podría definir a Ethereum como una especie de "computadora mundial" donde los programas (contratos inteligentes) pueden ejecutarse automáticamente cuando se cumplen ciertas condiciones, sin necesidad de intermediarios. Su criptomoneda nativa se llama Ether (ETH), y se utiliza para pagar las tarifas de transacción y el "combustible" para ejecutar las operaciones en la red.

La ventaja de esta red para el proyecto propuesto, consiste en que por su historial tiene una estructura y aplicaciones mucho más desarrolladas para finanzas descentralizadas, facilitando la eventual aplicación de soluciones “layer 2”, compatibilizar con activos tokenizados fuera de la plataforma y utilizar herramientas legales avanzadas (como notarización, KyC o identidad descentralizada), aparte de que brinda mayor “robustez” institucional para atraer capital del ecosistema DeFi tradicional.

b)- Posibles operaciones con smart contracts.

Si bien es ilimitada la función de los smart contracts, se propone elaborar una serie de modelos contractuales tomando como base ciertos contratos previstos en el Código Civil y Comercial de la Nación y la ley 27.349 (Apoyo a Capital Emprendedor).

Entre estos modelos de contratos veremos los siguientes:

· Mutuo (Arts. 1525 a 1532 CCCN): A diferencia de los mutuos bancarios, se podrán incorporar diversas modalidades y plazos para el pago del capital e intereses, de tal modo que se brinden mayores opciones para el financiamiento de emprendimientos, como por ejemplo desembolsos periódicos o contra la acreditación de avances en los proyectos, presentación de garantías adicionales, pagos parciales de capital, cancelación de intereses, préstamos a corto plazo de único pago, etc.

La ventaja en el caso propuesto, es que los préstamos estarán colateralizados (garantizados) por un activo con igual o mayor valor (dependiendo lo que acuerden las partes) que podrán ser Tokens de RWA o representativos de acciones o cuotas partes de la sociedad que requiera financiamiento.

· Emisión de Tokens sujetos a Vesting: consisten en Tokens que a un determinado momento en el tiempo o contra una determinada condición es un token cuya entrega o liberación al poseedor está sujeta a un período de tiempo o a la consecución de hitos específicos, liberándose progresivamente en lugar de entregarse en su totalidad al momento de la asignación, lo que puede suceder en un único evento o en diversos momentos de tiempo a una determinada cuenta. En este caso, se puede establecer que en la medida que se cancelan los créditos, se liberen los activos inmovilizados en la proporción que corresponda.

· Garantía o Aval. Los colaterales que se presenten para la obtención de préstamos podrán ser brindados por un socio de la sociedad o cualquier otra persona que así lo desee, así se podrá colateralizar préstamos con acciones de la misma empresa u otra, bonos, inmuebles y otros activos, previamente asegurados en el fideicomiso y tokenizados.

· Crowfounding (Art. 22 y s.s. del Capítulo I de la ley 27.349): Para pequeños o medianos proyectos, se puede recurrir al financiamiento colectivo, de tal modo que una cantidad de inversores aporten pequeñas colaboraciones para realizar un proyecto productivo. Al inicio del proyecto, se deberá establecer si los desembolsos tendrán un monto mínimo o si se deberá cumplir determinada condición para los desembolsos de los fondos aportados.

Adicionalmente a los modelos indicados, se incorporarán otros modelos contractuales en la medida que se vaya consolidando la plataforma.

El modelo de IA podrá ser entrenado para realizar una evaluación rápida de las cláusulas del contrato a efectos de validarlo previamente y lanzar alertas a lo usuarios (ej. tasas usurarias, exenciones de responsabilidades que resulten abusivas o cualquier otra cláusula leonina, etc.).

También podrán ajustar los plazos de los contratos libremente y el mismo sistema calculará los intereses, informando en el contrato el monto que una parte recibe, cuánto tendrá que pagar, en qué fechas y las tasas aplicables y el costo financiero total de cada contrato, incluyendo en caso de tomar garantías el costo de las mismas, de tal modo que el mismo cumpla con todos los requisitos legales para ser ejecutable judicialmente.

c)- Herramientas de desarrollo.

i)- Programación de smart contracts:

Para programar cualquier sistema informático se recurre habitualmente a lo que se llaman “lenguajes de programación”, esto son sistemas de códigos que contienen las instrucciones necesarias para que cada detalle de los programas informáticos opere mediante un entorno gráfico (frontend) y tengan las características visuales necesarias para que el usuario no calificado técnicamente pueda interactuar fácilmente con dichas programaciones.

En lo que respecta a las redes de blockchain, no cambia mucho esto, ya que los smart contracts son programaciones para que, frente a determinados comandos y condiciones, se produzcan determinados actos.

Es por ello que se han evaluado las opciones existentes para desarrollar tales procesos, llegando a las siguientes conclusiones:

Arquitectura de Programación en Ethereum (L2)

Función

Ethereum (L2) Crowdfunding operativo

Smart contracts en Solidity

Pago y uso de garantías

Tokens ERC-20 / ERC-721 / ERC-1155

Tokenización legal (ERC-1400)

Smart contracts ERC-1400 en Base o Arbitrum

Snapshot / Safe multisig (más robusto)

Oráculos / precios

Chainlink

KYC / Identidad

EAS / KYC DAO / On-chain attestations

5)- Modelo de negocios.

a)- Retribución de la plataforma:

Como se indicó la plataforma tendrá como objetivo poner en contacto a particulares que libremente pactarán las condicione de financiamiento y establecerán si habrá o no garantías de dichas operaciones, pautando en su caso, la forma en que estas garantías se harán efectivas.

Para garantizar la operatividad del portal, el mismo se financiará cobrando una comisión sobre las operaciones realizadas.

A tal efecto se propondrán las siguientes comisiones (a definir por el Directorio de la sociedad):

Concepto

Comisión*

Elaboración de contrato 5% del valor del contrato.

Tokenización de activos y emisión de tokens Variable** + gastos administrativos.

Comisiones fideicomisos 3% sobre el valor de los bienes tokenizados*** + gastos.

Costos arbitraje Los árbitros tendrán derecho a percibir el 10/15% del monto del pleito cada uno a cargo de la parte que pierde. Se podrán regular costas por el orden causado a criterio del tribunal.

El portal cobrará 5% en concepto de gastos y retribución por la puesta a disposición de los recursos necesarios para la conformación y funcionamiento del tribunal, también a cargo de la parte responsable en costas.

*Todas las tarifas indicadas serán más IVA y los demás impuestos que debieran ser retenidos o percibidos según la reglamentación tributaria vigente.

** La tarifa de tokenización y emisión de tokens estará compuesta por los gastos administrativos los cuales diferirán dependiendo del activo a tokenizar, al concentrarse todos los activos en un mismo fideicomiso, el costo de constitución del fideicomiso se distribuirá en diversas operaciones lo que mitigará los costos y a su vez la emisión consumirá una cantidad de gas (energía utilizada para la operación en la blockchain) variable y el costo del gas a su vez podrá variar si se realiza en la red principal o en una capa 2 (redes alternativas que permiten disminuir los costos con la misma seguridad de la red principal).

*** A favor del fiduciario.

b)- Políticas hacia los usuarios.

El portal se limitará a generar el entorno para que personas distantes entre sí y que no se conocen, puedan conocerse y colaborar mutuamente en el desarrollo de proyectos productivos.

El portal no privilegiará determinados proyectos sobre otros, a través de mecanismos objetivos predeterminados y estandarizados, realizará evaluaciones de riesgos en base a la información que los usuarios que pretendan financiamiento ofrezcan al público inversor, no debiendo considerarse dichos informes asesoramientos o recomendaciones.

Podrán realizarse contratos de financiamiento entre dos partes o del desarrollador con una cantidad de inversores indeterminada (crowfunding).

El portal nunca será parte, preservará con la mayor seguridad posible toda la información que tenga en su poder y no publicará información alguna de sus usuarios, salvo con su expresa autorización o a pedido de autoridad judicial.

El portal buscará a todo momento concientizar al público inversor sobre los riesgos de las operaciones que realiza, a efectos de que, aún no siendo un público especializado, pueda tomar decisiones informadas sobre sus inversiones.

El portal no recibirá ni administrará fondos de los usuarios, salvo los que correspondan a las tarifas que corresponda cobrar por los servicios prestados, los activos de los usuarios, siempre estará bajo su control en las condiciones que haya pactado (libre disponibilidad, inmovilización de fondos, tokenización con vesting, etc.).

El portal no podrá hacer operaciones con las cuentas privadas de los usuarios. Ni siquiera en caso de orden judicial, ya que la programación de los contratos no lo deberá permitir.

Se tomarán todas las medidas de seguridad necesarias para proteger la seguridad de los datos de identificación de los usuarios para acceder al portal, generando mecanismos seguros para recuperación de datos de accesos.

Todos los contratos, deberán celebrarse con firma digital conforme a lo dispuesto por la ley 25.506, y adicionalmente se verificará la identidad de los usuarios con datos biométricos.

Toda publicidad o difusión del portal, tendrá por objeto promocionar los servicios del mismo, no los proyectos de inversión que se realicen a través del mismo.

6)- Seguridad y auditorías.

Dada la complejidad del proyecto y la importancia que podría tener el servicio, se prevé un lanzamiento con gran impacto y fuertes acciones publicitarias, es por ello que, a efectos de garantizar al público inversor en primer lugar, y a los accionistas de la sociedad administradora en segundo lugar que se establecerán fuertes medidas de seguridad informática en todo el desarrollo del proyecto.

a)- Seguridad informática.

Se contratará una empresa de reconocida trayectoria en el área de blockchain para el desarrollo del portal y la programación de los smart contract, a su vez, este desarrollo será auditado antes y durante su puesta en funcionamiento por una segunda empresa independiente de la primera a efectos de determinar la existencia de posibles fallas de seguridad.

La periodicidad de estos controles será esencial para la seguridad de los usuarios y accionistas de la empresa administradora, ya que las amenazas informáticas permanentemente tienen nuevas modalidades día a día.

Asimismo, el área de auditoría de la sociedad administradora del portal, deberá contratar especialistas que verifiquen estos procedimientos a fin de informar al directorio y la asamblea de socios respecto de los procedimientos desarrollados, nuevas amenazas y las acciones tomadas para evitarlas.

Entre los controles a realizarse se prevé realizar los siguientes:

1. Controles Pre-Lanzamiento (Fase de Diseño y Construcción)

Estos controles están diseñados para prevenir vulnerabilidades antes de que el código (que a menudo es inmutable) sea desplegado.

A. Seguridad del Código (Smart Contracts)

Auditorías de Seguridad Múltiples: Este es el control más crítico e innegociable.

Qué es: Contratar a firmas externas especializadas (ej. Trail of Bits, OpenZeppelin, CertiK, ConsenSys Diligence) para que revisen línea por línea el código de los smart contracts.

Qué buscan: Vulnerabilidades conocidas (reentrada, overflows/underflows, front-running), errores de lógica de negocio, y fallos en el control de acceso.

Idealmente: Se deben realizar al menos dos auditorías independientes.

Verificación Formal:

Qué es: Un proceso matemático (más avanzado que una auditoría estándar) que prueba que el código se comporta exactamente como se especifica en su modelo formal, sin comportamientos inesperados. Es costoso pero extremadamente riguroso.

Pruebas Unitarias y de Integración Exhaustivas:

Qué es: Un conjunto masivo de pruebas internas que simulan miles de escenarios, incluyendo casos límite (ej. ¿qué pasa si el pool tiene 0 liquidez? ¿Qué pasa si el precio es negativo? ¿Qué pasa si interactúan 10.000 usuarios a la vez?).

B. Seguridad del Modelo Económico

Modelado Económico y Pruebas de Estrés:

Qué es: La auditoría no solo debe ser técnica, sino económica. Se debe analizar: "¿Puede el protocolo ser legalmente manipulado para robar fondos?"

Qué buscan: Resistencia a ataques de flash loan, manipulación de oráculos (precios), y diseño de tokenomics que no colapsen bajo presión (ej. espirales de muerte).

Análisis de Dependencias y Oráculos:

Qué es: Si el protocolo depende de un oráculo (como Chainlink) o de otro protocolo DeFi (como Aave), se debe analizar qué sucede si ese oráculo falla o ese protocolo es hackeado. El riesgo es compuesto.

C. Seguridad de la Infraestructura y Acceso

Controles de Acceso y Claves de Administración (Admin Keys):

Qué es: Definir quién tiene el poder de cambiar parámetros o pausar el protocolo.

Mejores Prácticas:

Multi-sig (Cartera Multifirma): Las claves de administrador deben estar en una billetera (ej. Gnosis Safe) que requiera 3 de 5 firmas (o similar) de personas de confianza y no anónimas.

Timelock (Bloqueo de Tiempo): Cualquier cambio crítico (ej. una actualización) debe ser anunciado públicamente y solo puede ejecutarse después de un período de espera (ej. 48 horas), dando tiempo a los usuarios para retirar sus fondos si no están de acuerdo.

Seguridad del Front-End (Sitio Web):

Un smart contract puede ser 100% seguro, pero si el sitio web (front-end) es hackeado, los atacantes pueden engañar a los usuarios para que firmen transacciones maliciosas.

Controles: Protección contra ataques de DNS hijacking, phishing, e inyección de código.

2. Controles Post-Lanzamiento (Fase de Operación y Mantenimiento)

Una vez lanzado, el protocolo se convierte en un objetivo público. Los controles pasan de la prevención a la detección y respuesta.

Programas de Recompensas (Bug Bounties):

Qué es: Es el control post-lanzamiento más efectivo. Consiste en ofrecer recompensas monetarias significativas (a veces millones de dólares) a hackers éticos (white hats) para que encuentren y reporten vulnerabilidades de forma privada.

Plataformas: Se gestionan a través de servicios como Immunefi (https://immunefi.com/ el líder en Web3).

Monitoreo Continuo y Alertas en Tiempo Real:

Qué es: Tener un sistema (un "SOC" - Security Operations Center de DeFi) que vigile la blockchain 24/7.

Qué buscan: Transacciones anómalas (ej. movimientos inusualmente grandes, el inicio de un ataque de flash loan, drenaje rápido de un pool).

Herramientas: Se usan servicios como Forta (https://www.forta.org/), Tenderly (https://tenderly.co/) o herramientas propietarias.

Plan de Respuesta a Incidentes (PRI):

Se elaborará un manual de procedimientos detallado sobre qué hacer exactamente en los primeros 10 minutos de un hackeo.

Contenido: ¿Quién tiene la autoridad para activar el "botón de pausa" (circuit breaker) del protocolo? ¿Cómo se comunica a la comunidad (Twitter, Discord)? ¿Quién contacta a los exchanges para congelar los fondos robados?

Auditorías Continuas para Actualizaciones:

La seguridad no termina. Si se lanza una V2 o se agrega una nueva función, esa nueva función debe pasar por todo el ciclo de auditoría pre-lanzamiento de nuevo antes de ser implementada.

Fondos de Seguro / Tesorería de Respaldo:

Un control financiero que consiste en apartar un porcentaje de los ingresos del protocolo en un fondo de seguro, destinado a reembolsar a los usuarios (total o parcialmente) en caso de un hackeo inevitable. Esto se podrá instrumentar mediante un aporte de inversionistas interesados en garantizar la seguridad del sitio y/o mediante seguros de caución.

b)- Identificación de usuarios y prevención de suplantación de identidad.

Otro problema con que nos podemos enfrentar es el de cómo identificar a los usuarios correctamente para evitar la suplantación de identidad.

Se propone un sistema combinado mediante el cual se requerirá toda la documentación necesaria para verificar la identidad de las personas, su perfil patrimonial y de riesgo.

En caso de sociedades, se requerirá toda la documentación necesaria para verificar la existencia de las mismas, su inscripción en el registro correspondiente que la habilite a operar.

Tanto para usuarios humanos, como para representantes de sociedades comerciales, se requerirá aparte de la documentación que acredite la identidad y la que acredite la personería invocada en caso de actuar en nombre de una sociedad, el registro de datos biométricos que permita la correcta identificación del usuario en cada caso.

El área legal y de cumplimiento normativo elaborará un manual de procedimientos de CSC/PLDyFT, más un check list de conformidad con las disposiciones regulatorias vigentes y lo requerido por los organismos regulatorios.

c)- Cumplimiento de normas de prevención de lavado de activos y financiamiento del terrorismo.

Somos muy conscientes de la importancia de dar fiel cumplimiento a todas las normativas relativas al área de referencia, por lo que se designará un oficial de cumplimiento de conformidad con la Res. UIF N° 78/2023, el cual será el encargado de dar fiel cumplimiento a todas las normativas relativas al área.

Todas las políticas de CSC y PLDyFT estarán disponibles para los usuarios, salvo que los organismos de control dispongan mantener en reserva cierta información a efectos de preservar la eficacia del sistema.

d)- Otras áreas de interés:

El organigrama de la sociedad administradora tendrá las siguientes áreas con personal suficiente e idóneo para cumplir con sus funciones con un gerente de área a cargo de cada una de ellas:

Área legal:

Tendrá a su cargo todas las tareas relativas al cumplimiento normativo, recepción y respuesta de reclamos de proveedores, usuarios y organismos de control.

Deberá colaborar en el desarrollo de los smart contract y deberá auditar la exactitud de las respuestas de la IA y supervisando el proceso de entrenamiento de la misma, designando un responsable de área, el cual deberá tener título de grado y matrícula habilitante para ejercer el derecho, el cual preferentemente deberá acreditar amplia experiencia en materia de contratos.

Finanzas:

Por otra parte, habrá un área de finanzas que se ocupará de entrenar la IA para analizar la viabilidad de las operaciones que realicen los usuarios a efectos de que esta dispare alertas a los usuarios en caso de que las operaciones que realicen no tengan sustento económico suficiente, alertando los posibles riesgos. Asimismo, será la encargada de establecer los parámetros de sustentabilidad económica del fideicomiso de garantía que el fiduciario deberá respetar, y asesorarlo en caso de que este lo solicite.

Auditoría:

El área de auditoría interna tendrá por finalidad controlar que las restantes áreas de la empresa, cumplan estrictamente con sus respectivos cometidos, debiendo elevar al directorio periódicamente informes respecto de los resultados obtenidos de sus verificaciones, como así también elaborar recomendaciones al responsable de cada área proponiendo mejoras a los procesos y recomendaciones en caso de detectar incumplimientos en las gestiones de algunas de las áreas, las que en caso de no ser resueltas, deberán ser reportadas al Directorio.

El área de auditoría deberá tutelar los intereses de los accionistas en última instancia.

7)- Sector de educación financiera y asesoramiento al usuario.

Sabemos que muchas veces los emprendedores salen a buscar oportunidades cargados de expectativas y autoconfianza, pero carentes de recursos técnicos para evaluar propuestas y oportunidades, por eso, y con el objetivo de garantizar la mayor sustentabilidad posible de cada proyecto, se brindará capacitación a los usuarios, desde cómo presentar sus proyectos, qué información deben presentar al potencial inversor, hasta la evaluación de riesgos y condiciones de los contratos que firmen.

Lo mismo se ofrecerá orientado al público inversor, de tal forma que se promueva la educación financiera necesaria para evaluar riesgos de inversión, proyectos y análisis de contratos.

De esta forma, se promoverá la capacitación de un público no especializado, que podrá insertarse en el mundo de las finanzas mediante el portal propuesto, para luego abordar otros proyectos más desafiantes con mayor seguridad.

Esto se afirma, desde que es una necesidad de quienes impulsamos el proyecto presentado, refrendar el mismo con la confianza del público en general, y los casos de éxito serán el mejor aval con que podamos contar para formar nuestra reputación.

8)- Organigrama.

A efectos de dimensionar la estructura básica que debería tener la sociedad para el desarrollo de sus actividades de conformidad con los requerimientos de los diversos órganos regulatorios se adjunta anexo al presente un esquema ilustrativo al final del presente documento.

Sin perjuicio de ello se desarrollarán las áreas y principales grupos de personas involucradas en el proyecto.

Órganos societarios.

a)- Accionistas: Son aquellas personas titulares de acciones que podrán tener derecho a voto, de conformidad con las condiciones en que se emitan las respectivas acciones, pudiendo emitirse diversos tipos de acciones.

b)- Directorio: Será el órgano superior de la sociedad al cual reportará la Gerencia General y eventualmente, sólo en casos excepcionales y debidamente fundados, el área de auditoría.

Por su parte, el Directorio reportará a la asamblea accionaria.

Gerencia de Primer Nivel.

c)- Gerencia General: Reportará al Directorio en forma directa, será la línea gerencial de primer nivel y supervisará a las restantes gerencias de segundo nivel.

Gerencias de Segundo Nivel.

d)- Gerencia de Riesgos: Será el área responsable de evaluar el perfil de riesgo de los usuarios que requieran financiamiento y de sus proyectos.

e)- Gerencia de Marketing y Promoción Comercial: Será el área responsable de promocionar el portal y los servicios que ofrece. Será la cara visible ante la sociedad en cualquier evento o acto publicitario, como así también manejará las relaciones con la prensa.

f)- Gerencia de Auditoría: Será el área responsable de tutelar los intereses de los accionistas supervisando el trabajo de las gerencias de Riesgos, Administración, Legal, Operativa y, Finanzas y Administración de Fideicomisos.

Reportará siempre a la Gerencia General, pero en casos excepcionales podrá reportar directamente al Directorio de considerarlo necesario.

g)- Gerencia de Administración: Será el área responsable de dirigir todos los asuntos administrativos y contables de la empresa, incluyendo recursos humanos.

Su estructura tendrá tres áreas específicas:

g.1)- Recursos Humanos: Será el área encargada de la administración del personal.

g.2)- Compras y Contrataciones: Encargada de realizar compras y contratación de servicios de cualquier tipo, incluyendo aquellos necesarios para tercearizar tareas propias de otras áreas a requerimiento del Gerente del área correspondiente.

g.3)- Contable: Será el área responsable de llevar la contabilidad de la empresa, liquidación de impuestos y preparación de EECC, para su posterior presentación al auditor.

f)- Gerencia legal: Será el área responsable de todas las tareas vinculadas al área legal, y para su mejor funcionamiento, estará integrada por cuatro áreas.

f.1)- Auditoría de contratos: Será el área responsable de entrenar y supervisar el funcionamiento de la herramienta de IA y su adecuación a las normas legales vigentes, actualizando la misma cada vez que ocurra alguna modificación normativa, y garantizando que las respuestas serán coherentes y ajustadas a lo requerido por las partes, sin generar desequilibrios entre estas o generar cláusulas que se pudieran considerar abusivas a efectos de evitar posteriores nulidades.

f.2)- Cumplimiento normativo: Será el área responsable de la relación de la empresa con los órganos de control, vigilar que la actuación de las restantes áreas se mantenga ajustada a la normativa vigente, debiendo informar mediante boletines o memos internos de cualquier modificación regulatoria, como así también la encargada de interpretar y explicar a los sectores afectados dichos cambios.

f.3)- Prevención de lavado de activos y financiamiento del terrorismo: Será el área encargada de desarrollar todas las tareas necesarias para dar cumplimiento a las políticas de PLDyFT, debiendo conformar un Comité responsable de reportar a la UIF, desarrollar las políticas de riesgo de conformidad con la normativa vigente y la que en el futuro sea aplicable, estableciendo un sistema de alertas de operaciones sospechosas que requieran ser analizadas y el posterior reporte de operaciones sospechosas en caso de considerarlo necesario.

f.4)- Asesoría legal: Tendrá a su cargo todas las tareas que no le hayan sido asignada a otra área de la gerencia, será por tanto responsable de responder requerimientos de terceras personas, de empleados por reclamos legales, como así también de representar a la empresa en tribunales y en aquellos organismos administrativos en los que se deban tratar asuntos de naturaleza jurídica.

g)- Gerencia Operativa: Será la responsable del funcionamiento técnico del portal y de todas las tareas necesarias para su normal funcionamiento.

Tendrá a su cargo tres áreas específicas:

g.1)- Tokenización: Será la responsable de ejecutar las tokenizaciones de aquellos activos que se propongan para tal fin. A efectos de cumplir sus tareas podrá actuar conjuntamente con la “Asesoría Legal” a efectos de determinar la forma en que se deberá vincular legalmente los activos reales, con su representación digital.

g.2)- Programación: Como su nombre lo indica, será la encargada de todas las tareas de programación y actualización del portal y, en su caso, de la APP que se desarrolle.

g.3)- Seguridad informática: Tendrá a su cargo garantizar la integridad del portal, de prevenir posibles ataques o maniobras fraudulentas en los smart contracts, como así también de evitar que se produzcan hackeos y ataques informáticos en los sistemas internos de la empresa.

h)- Finanzas y administración de fideicomisos: Será el área encargada de generar los informes que la Gerencia de Riesgos deberá utilizar a la hora de evaluar proyectos presentados en la plataforma en su proceso de precalificación.

Asimismo, se ocupará de administrar las finanzas del fideicomiso de garantía a efectos de garantizar su normal operatoria.

9)- Conclusiones y cierre.

Tal como se planteó a lo largo del desarrollo, se propone a consideración un proyecto serio y sustentable a largo plazo que facilite el acceso de pequeños empresarios y PyMEs al crédito, de tal forma que se fomente el desarrollo productivo.

Es sabido que los bancos aún tienen baja participación en el otorgamiento de créditos dentro de la región ya que por razones de coyuntura económica prefieren colocar fondos en otro tipo de operaciones con menos riesgos, asimismo, muchas PyMEs cuentan con dificultades para sortear las calificaciones bancarias y el simple hecho de tener que armar un legajo para cada entidad bancaria ya de por sí resulta una tarea ardua y altamente burocrática que genera gran cantidad de tiempo.

En varias regiones que experimentan economías similares a la de Argentina se han desarrollado proyectos de acceso al crédito tales como los proyectos de Cardano en Africa como el proyecto Atala PRISM (https://forum.cardano.org/t/atala-prism-explicado-una-solucion-de-identidad-descentralizada-de-iog-iog-21-jun-2022/103609) que está siendo utilizada para crear soluciones de identidad digital en varios países. Esto permite a las personas controlar sus propios datos y acceder a servicios financieros y gubernamentales de manera segura y eficiente.

En el mismo sentido, en nuestro país se desarrolló el proyecto DIDI – “Identidad Digital para la Inclusión” (https://didi.org.ar/) que facilitar el acceso a servicios financieros y ciudadana para emprendedores de barrios populares entre otros fines socialmente útiles.

Otro proyecto desarrollado por el Programa de Desarrollo de las Naciones Unidas (PNUD) llamado “Stellar Development Foundation” (https://stellar.org/foundation) busca promover el acceso global al sistema financiero mediante tecnología de blockchain.

Otro proyecto denominado LACNet (https://lacnet.com/) también busca facilitar el acceso a soluciones financieras y de gobernanza para pequeñas empresas, emprendedores y ONGs, contando incluso con apoyo del BID.

También empresas como "RealT" (https://realt.co/) permiten comprar fracciones de propiedades en estados unidos, generando ingresos pasivos por alquileres.

En definitiva, lo que se propone es un desarrollo que, sin ser novedoso en el mundo, rompe con todo lo que se ha desarrollado en el país hasta el día de hoy y permitiría facilitar el acceso al crédito de miles de PyMEs, generando al mismo tiempo miles de oportunidades de trabajo.

Si bien es cierto que existen riesgos en la operatoria, el marco desarrollado contempla la gran mayoría de ellos presentando posibles soluciones y minimizando la posible ocurrencia de perjuicios, mas allá de los umbrales razonables de toda operatoria crediticia y de renta variable.

Asimismo, se promoverá la educación financiera mediante cursos y documentos que serán publicados en el portal para asesorar tanto al usuario inversor como el que recurre al crédito para garantizar que cuenten con las herramientas necesarias para evaluar las propuestas y oportunidades que se presenten, construyendo la libertad financiera a través del fomento de la educación.

Por lo expuesto, confiamos en que la propuesta presentada en consulta será de su agrado y quedamos a la espera de sus comentarios.